截至目前,A、H股上市险企年报已悉数披露完毕。

2022年无疑是上市险企个险渠道历经艰难的一年,各公司管理层在谈及去年时都提到了一个字“难”。

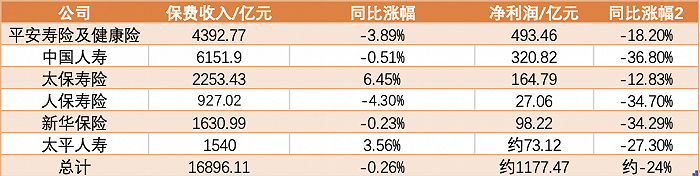

受线下展业困难、代理人脱落等因素影响,上市险企2022年各项数据寒意阵阵。A、H股上市保险公司旗下6家寿险公司(中国人寿、平安人寿、太保寿险、新华保险、太平人寿、人保寿险)合计实现保费收入16896.11亿元,同比微降0.26%;合计净利润约1177亿元,同比下滑24%。

中国人保集团副总裁兼人保寿险总裁肖建友在业绩发布会上总结,当前寿险业主要面临三大问题,“一是个险队伍问题、二是渠道策略问题、三是产品策略问题。”

2019年寿险改革启动,到2022年已行至第三年,这三大方面进展如何?

“在过去几年队伍下降的幅度比较大,不是我们不关心他们,也不是不想留存他们,说句心里话,我们希望这些队伍跟着我们熬过这样一个寒冬,但流失依然是巨大的,因为没有业务,没有收入。”2022年业绩发布会上,新华保险副总裁兼总精算师、董事会秘书龚兴峰道出近三年代理人队伍流失之痛。

数据显示,2022年上市的主要寿险公司的个险渠道代理人数量分别经历了不同程度的下跌,其中,2022年太保寿险降幅最为明显,达54.1%,新华保险下降49.36%。

肖建友表示,2022年受市场需求变化的影响和疫情的原因,线下增员、线下培训、线下管理、线下签单都受到影响,个险队伍稳定性受到挑战。

太平人寿的代理人人力较2022年初逆势增长1.6%,达到39.1万人,为主要同业内唯一正增长公司。太平人寿总经理程永红表示,过去三年公司之所以能够保持人力的小幅正增长,主要得益于主管队伍的稳定。

不过中金分析师毛晴晴指出,判断公司未来销售能力的根本在长期经营能力而非当前代理人的数量和拥有的资源,代理人队伍的质态是公司战略正确性和执行能力的结果。代理人收入增长是规模增长的重要前提。

从代理人平均收入看,平安寿险代理人人均月收入7957元,同比增长35.1%;太保寿险核心人力月人均首年佣金收入4134元,同比增长10.3%。

人力的承压也传到至新业务价值上,新业务价值体现了寿险企业的成长性。新业务价值的影响因素为年化新保费和新业务价值率,年化新保费规模是寿险公司渠道策略决定的,而新业务价值率则由产品策略决定。

国泰君安表示,在重疾需求继续下滑导致个险新单整体承压以及产品策略调整为以储蓄为主导导致新业务价值率下滑的双重影响下,上市险企22年新业务价值增速进一步承压。

根据年报,2022年,中国平安寿险及健康险、中国人寿、太保寿险、人保寿险、新华保险、太平人寿6家机构新业务价值均出现下滑。其中,新华保险同比降幅达59.48%、太保寿险新业务价值下滑31.37%。

龚兴峰表示,2022年新华保险新业务价值下降较多,原因之一在于健康险下降较多。但他同时指出,如果今年一定要单纯把健康险,特别是重疾险做到一定的程度,可能并不现实。“公司会随着市场的变化而作出相应的调整。同时公司也会在培训客户宣导、销售逻辑上下大功夫,适应新客户的需求,从而使得多元产品能够支持队伍增收,维持队伍组织架构来带动价值的增长。”

在代理人脱落的背景下,上市险企向银保渠道寻找第二曲线。国泰君安认为,受银行理财破净影响,客户对于保本保收益的保险理财需求大幅提升,同时银行渠道有极大的意愿销售保险获取中收,从而带来银保渠道新单较快增长。

太保寿险2022年在银保渠道发力明显,实现银保渠道保险业务收入304.78亿元,同比翻了三倍。中国人寿、平安寿险及健康险、新华保险、人保寿险、太平人寿银保渠道总保费分别为634.15亿元、290.63亿元、439.31亿元、440.30亿元、491.51亿港元,分别同比增长了28.6%、17.6%、7.8%、3.1%和9.4%。

据了解,与以趸交为主要来源的传统银保打法不同,新银保已能较好适应期交产品的销售方式,为险企的新业务价值产生正向贡献。

“平安银行和平安寿险建设的新银保模式充分发挥了平安集团内部综合金融优势,未来五年内有望成为平安寿险的主要渠道之一。”中国平安总经理兼联席CEO谢永林在业绩发布会上表示。

新华保险副总裁王练文也对银保渠道的未来十分看好,他表示:“2023年无论是在期交产品的价值率方面,还是在趸交产品的价值率方面,我们银保的贡献和它的占比都是在提升,价值率也在提升,可以说银保的未来很美好。”

尽管银保渠道发展迅速,但代理人渠道仍被上市险企视作核心。肖建友表示,人保寿险会坚持以个险为主力渠道,银保渠道作为助攻渠道,团险和电商分两翼,这种渠道布局不会发生变化。

在王练文看来,银保在发展,个险也要发展,个险渠道依然是公司的核心渠道,“大家好才是真的好。”

在产品方面,国寿董事长白涛指出,行业转型在加快,保险公司都在加快以客户为中心的转型,这一趋势体现在保险+健康管理和保险+养老服务的管理,现在延伸的速度和延伸的幅度很大。

这一转型在各家保险公司的年报中均有体现,据中国太保副总裁马欣介绍,目前大健康正在从“有蓝图”迈向“见成效”的阶段,从集团数据看,整个集团的健康险保费实现了持续稳步的增长,使用健康医疗服务的客户数,在2022年增长了150%。

根据平安年报,在资管新规正式落地、市场利率下行以及权益市场波动的背景下,保险财富类产品相对于其他金融产品的长期稳健优势凸显。平安寿险推出多款产品,向上拓展投保年龄,更好地满足高龄客户的养老需求。

国泰君安指出,保险的本质在于通过以大数法则为基础的保险产品来消除人对于不确定性的担忧,预计医疗健康和养老服务是长期发展方向。